鋰離子電池產業作為中國“十二五”和“十三五”期間重點發展的新能源、新能源汽車和新材料三大產業中的交叉產業,國家出臺了一系列支持鋰離子電池產業的支持政策,直接帶動中國鋰離子電池市場保持高速增長態勢。

調研統計,2018年中國鋰離子電池市場產量同比增長26.71%,達102.00GWh,中國在全球產量占比達54.03%,目前已經成為全球最大的鋰離子電池制造國。從中國鋰離子電池的下游應用市場來看,2018年動力電池受新能源汽車產業快速發展帶動,產量同比增長46.07%,達65GWh,成為占比最大的細分領域;2018年3C數碼電池市場整體增長平穩,產量同比下降2.15%,達31.8GWh,增速下降,但以柔性電池、高倍率數碼電池、高端數碼軟包等為代表的高端數碼電池領域受可穿戴設備、無人機、高端智能手機等細分市場帶動,成為3C數碼電池市場中成長性較高的部分;儲能電池領域雖然市場空間巨大,但目前受成本、技術等因素限制,仍處于市場導入期,2018年中國儲能鋰離子電池小幅增長48.57%,達5.2GWh。

未來幾年,鋰離子電池市場整體趨勢向好,預計2020年,中國鋰離子電池市場產量將達205.33GWh,未來兩年CAGR達41.88%。其中動力電池將在雙積分等國家政策的引導下,成為主要的增長點,未來兩年CAGR達56.32%;數碼電池將在高端數碼電池市場的驅動下,未來兩年CAGR達7.87%;儲能電池領域未來受鋰離子電池成本的下降及梯次領用的增多,對鉛酸電池的替代將逐漸加快,未來兩年CAGR預計將達35.16%。

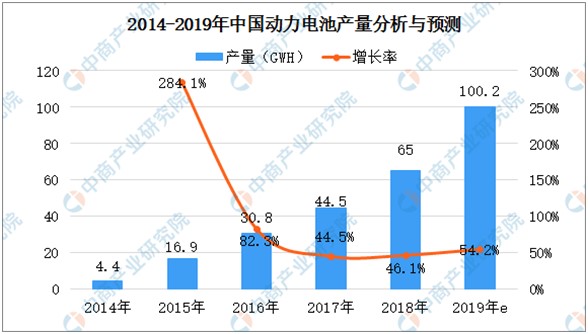

動力類鋰離子電池市場

近年來,我國動力鋰離子電池發展迅猛,主要得益于國家政策對新能源汽車產業的大力支持。2018年中國新能源汽車產量同比增長50.62%,達122萬輛,產量為2014年的14.66倍。受新能源汽車市場發展帶動,2017-2018年中國動力電池市場保持高速增長,調研統計,2018年中國動力電池市場產量同比增長46.07%,達65GWh。

數據來源:GGII、中商產業研究院整理

隨著新能源汽車積分制度正式實施,傳統燃油車企業將加大對新能源汽車領域的布局,且大眾、戴姆勒等外資企業在國內合資建設新能源車企,中國動力電池市場需求量將保持高速增長的態勢,預計未來兩年動力電池產量CAGR將達56.32%,2019年動力電池產量將超100GWh。

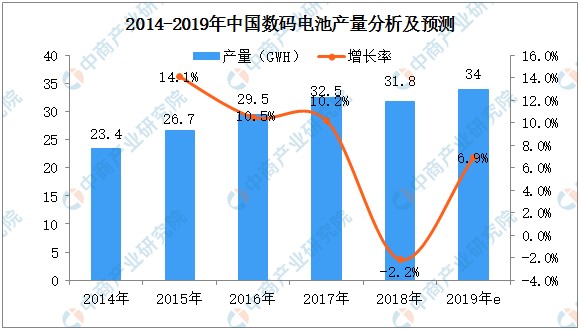

數碼類鋰離子電池市場

數據顯示:2018年中國數碼電池產量同比下降2.15%,達31.8GWh。未來兩年,數碼電池CAGR為7.87%,到2019年,中國數碼電池產量將達34GWh,而高端數碼軟包電池、柔性電池、高倍率電池等將受高端智能手機、可穿戴設備、無人機等領域帶動,成為數碼電池市場的主要增長點。

數據來源:GGII、中商產業研究院整理

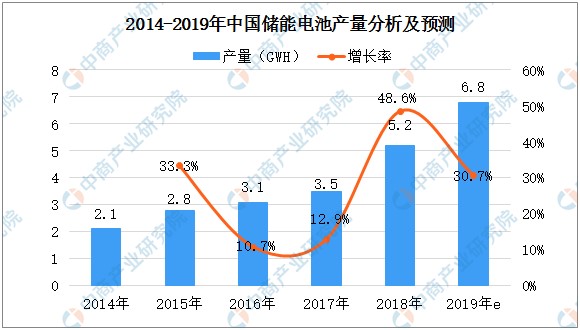

中國儲能類鋰離子電池市場

2018年中國儲能類鋰離子電池產量同比增加48.57%,達5.2GWh。到2019年,中國儲能鋰離子電池產量將達6.8GWh。未來幾年,鋰離子電池生產企業規模化效應提升,儲能用鋰離子電池成本將有所下降,另外,隨著動力電池梯次利用增多,儲能鋰離子電池成本將加速下滑,對鉛酸電池的替代加速,同時帶動儲能電池市場重回高增長態勢。

數據來源:GGII、中商產業研究院整理

未來發展趨勢

未來動力電池是鋰離子電池領域增長最大的引擎,其往高能量密度、高安全方向發展的趨勢已定,動力電池及高端數碼鋰離子電池將成為鋰離子電池市場主要增長點,6μm以內的鋰電銅箔將作為鋰離子電池的關鍵原材料之一,成主流企業布局重心。

(1)高能量密度成未來發展趨勢

動力電池是未來鋰離子電池領域增長最大的引擎,其往高能量密度、高安全方向發展的趨勢已定。隨著補貼的退坡,新能源汽車市場需要完成由政策驅動向市場驅動的轉化,提升其續航里程為其市場化過程中最為關鍵的因素之一。

另外,國家對動力電池能量密度作出相應的要求,到2020年動力電池單體能量密度需要達到300Wh/Kg。因此高能量密度的動力電池成為企業研究的熱點。

(2)6μm極薄鋰電銅箔成主流企業布局重心

高能量密度鋰離子電池成為企業布局的重心,企業可以通過使用高鎳三元材料、硅基負極材料、超薄鋰電銅箔、碳納米管等新型導電劑等新型鋰離子電池材料替代常規電池材料來提升其能量密度。目前中國鋰電銅箔以8μm為主,為了提高鋰離子電池能量密度,更薄的6μm銅箔成為國內主流鋰電銅箔生產企業布局的重心,但6μm銅箔因批量化生產難度大,國內僅有少數幾家企業能實現其批量化生產。隨著6μm銅箔的產業化技術逐漸成熟及電池企業應用技術逐步提高,6μm鋰電銅箔的應用將逐漸增多。

(3)動力電池企業產能大幅擴張

目前,新能源汽車市場爆發,動力電池供不應求,動力電池企業紛紛擴大產能以滿足高速增長的市場需求。2016年,工信部裝備司發布了《汽車動力電池行業規范條件(2017年)》(征求意見稿),對進入動力電池目錄的企業提出了產能方面的要求,對于動力電池單體企業年生產能力要求不低于8GWh,動力電池企業紛紛擇機擴大產能。且未來幾年,新能源汽車市場將逐漸由政策驅動轉變為市場驅動,動力電池企業的成本需要進一步降低,企業通過擴大產能規模,提高規模化效應,降低產品成本,提高企業的市場競爭力。

(4)動力電池及高端數碼電池成為鋰離子電池市場主要增長點

動力電池受高速增長的新能源汽車市場帶動,近年來增長迅猛。接下來3-5年,國家對新能源汽車產業的支持將持續,越來越多的傳統燃油車企開始布局新能源汽車領域,且隨著國外車企如寶馬、現代等開始逐漸采購中國大陸產動力電池,中國動力電池出口量將逐漸增多,動力電池將成為中國未來鋰離子電池市場的主要增長動力。

( 來源:中商產業研究院)